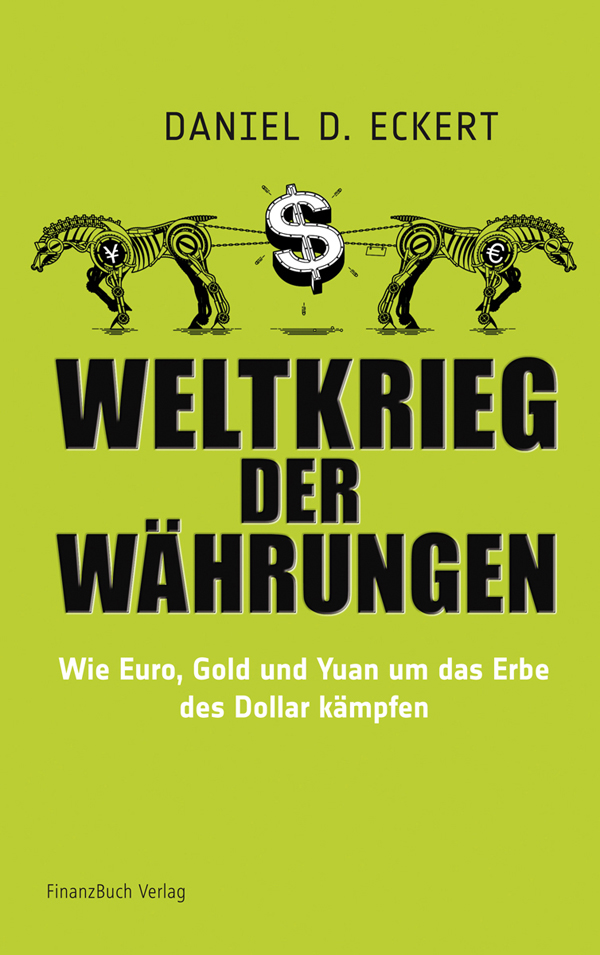

![Weltkrieg der Waehrungen]()

Weltkrieg der Waehrungen

Wunschwelten von der Realität eingeholt wurden. Dabei hatte der Vertrag von Maastricht das moralische Dilemma ausgeschlossen. In Artikel 104b stand dort geschrieben, dass direkte Finanzhilfen für einen Mitgliedstaat ausdrücklich verboten waren.

Ein Mitgliedstaat haftet nicht für die Verbindlichkeiten der Zentralregierungen, der regionalen oder lokalen Gebietskörperschaften oder anderen öffentlich-rechtlichen Körperschaften, sonstiger Einrichtungen des öffentlichen Rechts oder öffentlicher Unternehmen eines anderen Mitgliedstaats und tritt nicht für derartige Verbindlichkeiten ein [â¦]

Doch so einfach, wie es auf dem Papier aussah, war es nicht. Durch den gemeinsamen Binnenmarkt waren die Finanzmärkte der Mitgliedsländer eng zusammengewachsen. Griechische Banken hielten deutsche und französische Anleihen, vor allem aber hielten deutsche oder französische Banken auch nennenswerte Beteiligungen in Griechenland, das zusammen mit Irland, Portugal und Spanien ein Wachstumsmarkt gewesen war. Würde nun Athen den Staatsbankrott ausrufen, müssten Geldhäuser am Finanzplatz Frankfurt oder Paris Abschreibungen in zigfacher Milliardenhöhe vornehmen. Die gesamten Verluste könnten sich leicht zu ähnlichen Dimensionen auswachsen wie nach der Pleite des Investmenthauses Lehman Brothers im Herbst 2008. Erneut würde eine »Kernschmelze« des Finanzsektors drohen, wie sie gerade erst mit viel Steuerzahlermitteln abgewendet worden war.

Athen wusste durchaus um dieses Erpressungspotenzial. Gar nichts zu tun und Griechenland in die Insolvenz stürzen zu lassen, war für die Regierungen der Währungsunion keine Alternative. Gesucht wurde daher eine Auffanglösung, die den heimischen Bankensektor (in allen Hauptstädten nicht rein zufällig mit mächtigen Lobbygruppen vertreten) rettete und dennoch gleichzeitig genügend abschreckendes Potenzial entfaltete, um andere Defizitsünder davon abzuhalten, über die Stränge zu schlagen. Gleichzeitig musste die heimische Wählerschaft ausreichend besänftigt und es musste eine plausible Argumentation für die kreative Auslegung (oder Beugung) europäischen Rechts entwickelt werden. Diese komplexe Aufgabe, wie sie aus der Struktur der Eurozone und der Europäischen Union resultierte, kam wahrlich einem politischen Kunstwerk gleich. Und wie jedes andere Kunstwerk brauchte es Zeit zur Vorbereitung und Ausgestaltung. Unglücklicherweise war Zeit genau das, was die Märkte der Politik nicht zubilligten.

Vergemeinschaftet

Die Europäische Union selbst hatte nie Mechanismen entwickelt, wie einem finanziell in Not geratenen Mitgliedstaat zu helfen sei. Dafür gab es gute Gründe, und zwar juristische und politische. In der allgemeinen Wahrnehmung schloss der Maastricht-Vertrag ein Eingreifen zur Rettung eines in Not geratenen Mitgliedslandes aus. Hätte es einen Plan B gegeben, wäre dessen Glaubwürdigkeit auf ähnliche Weise untergraben worden, wie es mit dem Stabilitäts- und Wachstumspakt bereits geschehen war. Nationalstaatliche Regierungen wären im Sinne des »moralischen Risikos« noch mehr dazu ermutigt worden, die Ausgabendisziplin schleifen zu lassen.

Deutschland und andere relativ solide wirtschaftende Staaten der Währungsunion wie Ãsterreich oder Finnland hatten ein starkes Eigeninteresse, dass die europäischen Länder getrennte fiskalische Einheiten blieben oder zumindest als solche wahrgenommen wurden. Während die Finanzierungskosten am Kapitalmarkt der Defizitsünder inzwischen vergleichsweise hoch waren, musste die Bundesrepublik Anfang 2010 auf ihre zehnjährigen Anleihen nur rund drei Prozent Zinsen zahlen. Damit war Deutschland in einer angenehmen, wenn nicht privilegierten Position. Mit einer Ãbernahme der griechischen Schulden würde jedoch ein Präzedenzfall geschaffen werden, der die Schulden von Einzelstaaten in gesamteuropäische Schulden verwandelte. Die vergleichsweise stark ausgeprägte Haushaltsdisziplin Berlins würde dann dadurch überschattet, dass es in der Wahrnehmung der Finanzmärkte am Ende ohnehin für Verbindlichkeiten Athens oder anderer schwacher Eurostaaten aufkommen müsste. Aus dem Grund hatte die Bundesregierung stets auch gemeinsame Euroland-Anleihen abgelehnt: Diese Eurobonds würden die fiskalischen Unterschiede verwischen oder im Fachjargon: »vergemeinschaften«. Investoren

Weitere Kostenlose Bücher